2021年4月出台的个体工商户“经营所得”减半征收优惠政策受到了广大个体户的热切关注,请您关注以下内容,将会帮助您用好、用对优惠政策。

政策依据:

——《财政部 税务总局关于实施小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2021年第12号)

——《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)

关注点一:优惠政策施行的起止时间!

——本优惠2021年1月1日起施行,2022年12月31日终止执行。这个时间都是指税款所属期。

关注点二:发文前已多缴的税款可退还!

——依据国家税务总局公告2021年第8号的规定,2021年1月1日至公告发布前,个体户已经缴纳经营所得个人所得税的,可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。

关注点三:优惠政策适用的征收方式!

——不区分征收方式,都可以享受!

关注点四:在预缴环节即可享受减半优惠!

——年应纳税所得额暂按截至本期申报所属期末的情况进行判断,并在年度汇算清缴时按年计算、多退少补。

【举例说明】4月份预缴申报第一季度的经营所得个人所得税,则截至3月31日的应纳税所得额不超过100万的部分就可以享受减半优惠。当年度以后期间预缴申报时以此类推。

【需要注意】若个体户从两处以上取得经营所得,需在办理年度汇总纳税申报时,合并个体户经营所得年应纳税所得额,重新计算减免税额,多退少补。

【举例说明】老张2021年同时经营某个体户奶茶店和某个体户米粉店,全年应纳税所得额分别为60万元和50万元,已经分别享受了减半优惠,那么老张在年度汇总纳税申报时,可以享受本项减半征收个人所得税政策的应纳税所得额为100万元,余下10万元(60+50-100)不享受这项减半优惠。

关注点五:减免税额的具体计算方式!

——减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

【举例说明】老王是残疾人(非重度),经营个体户客多多小吃店,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),假设同时可以享受残疾人政策减免税额3250元,那么老王该项政策的减免税额=[(80000×10%-1500)-3250]×(1-50%)=1625元。

也就是说,老王经营这家个体户因为享受了这项新的优惠政策,可以少交1625元个人所得税。

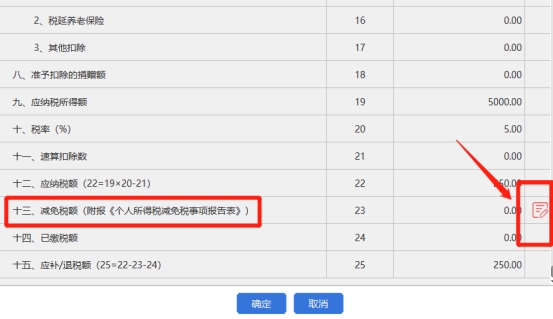

关注点六:申报表填写注意事项!

——按规定计算出来的减免税额,应填入对应经营所得纳税申报表“减免税额”栏次,并附报《个人所得税减免税事项报告表》。

【需要注意】如果您是实行简易申报的定期定额个体工商户,税务机关按照减免后的税额进行税款划缴。

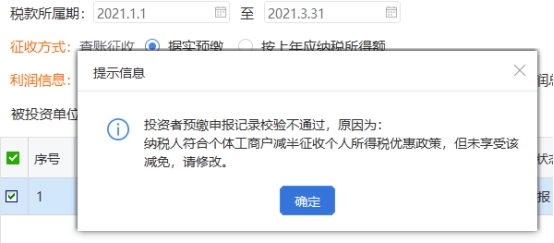

【系统操作提醒】在自然人电子税务局扣缴端或者WEB端办理业主生产经营所得个人所得税申报,填写报表后想要保存时,系统提示校验不通过无法保存(如下图所示)。

【解决方法】

第一步,您点击“确定”按钮关闭该信息提示,双击业主的名字进入投资者明细表;

第二步,在您要保存的投资者明细表中,点击“减免税额”栏次右侧“小红笔”图标进入到附表界面;

第三步,在附表界面,“减免事项”选择“个体工商户减半征收经营所得个人所得税”、“减免性质”选择“个体工商户减半征收经营所得个人所得税”,系统自动计算出“减免税额”;

第四步,确认数据无误后,分别点击附表及投资者明细表的“确定”,然后继续下一步常规操作即可。

如有其他疑问,可拨打12366纳税服务热线或联系主管税务机关进行咨询!